ЧАТ - Напишите нам

Вам пришло сообщение.

Увы, оператор в данный момент не на связи, поэтому очень просим Вас указать свой e-mail в форме связи далее …

Оператор [ИМЯ] сейчас тут.

Специалист [ИМЯ] - сейчас Вам напишет.

Специалист ответит Вам примерно через двух минут

Напишите Ваш e-mail в форме связи далее, для того чтобы мы смогли с Вами связаться …

Ваша информация принята, скоро мы с Вами свяжемся - ДЕНЬГИ НИКОМУ НЕ ПЕРЕДАВАЙТЕ!

Напишите Ваш e-mail в форме связи далее, для того чтобы мы смогли с Вами связаться …

Продолжение исследования модели анализа «Биссектрисы Арсагеры»

биссектриса

биссектриса Хотя компания Арсагера с помощью этого анализа не предполагает выбирать инвестиции, а видит задачу в другом, а именно во влиянии на действия Советов Директоров российских компаний — «обратить их внимание на то, что они должны делать – когда платить дивиденды и проводить выкуп, а когда размещать акции и реинвестировать прибыль». Но если они предполагают, что на основе этого анализа компании будут совершать какие-то действия со своими акциями, то почему стороннему инвестору не делать этого же?

Дальше будет много графиков, кому это не интересно, можно сразу пролистать вниз к выводам.

Провел анализ за 7 последних лет (портфель пересматривался раз в год – в конце июня плюс дивиденды, последний год (2012-2013) до конца апреля и без дивидендов) на акциях, входящие в индекс ММВБ, с учетом текущих доходностей долгового рынка с коэффициентом х1,5. Префы (кроме Транснефть) не использовал в исследованиях – хотя в реальности выгоднее вкладываться именно в префы (но это уже другая история)...

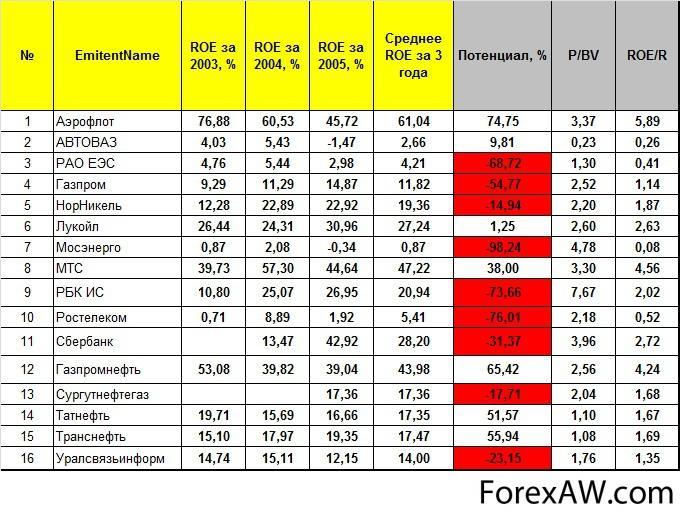

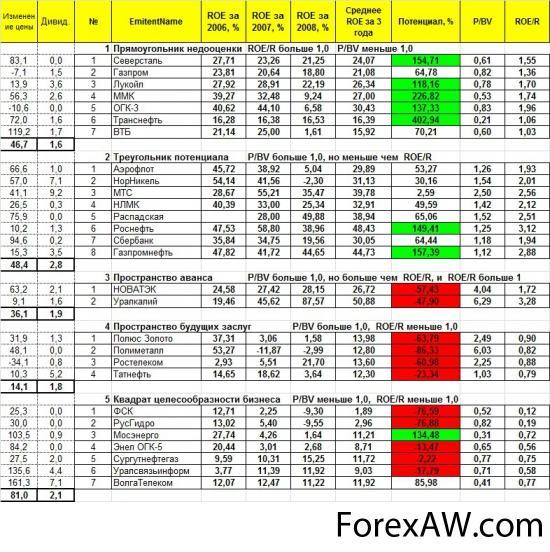

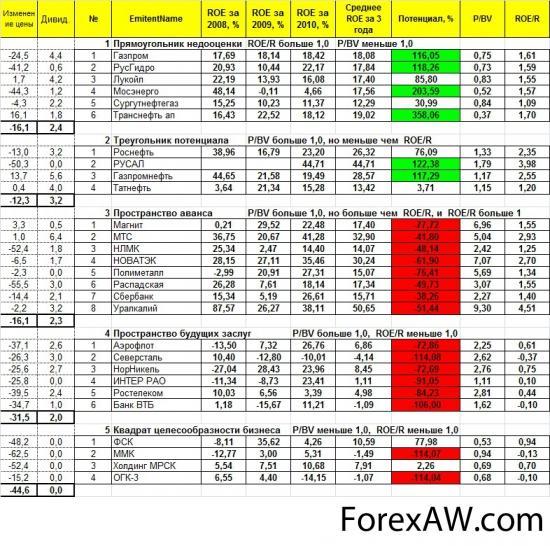

Вот таблицы за каждый год…

2006

2006

2006

2007

2007

2007

2008

2008

2008

2009

2009

2009

2010

2010

2010

2011

2011

2011

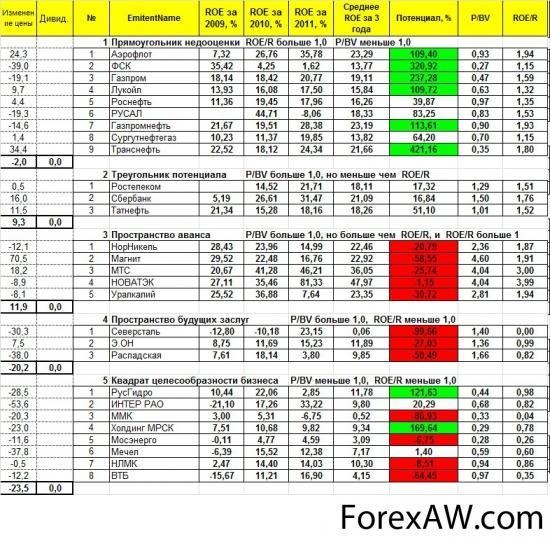

2012

2012

2012

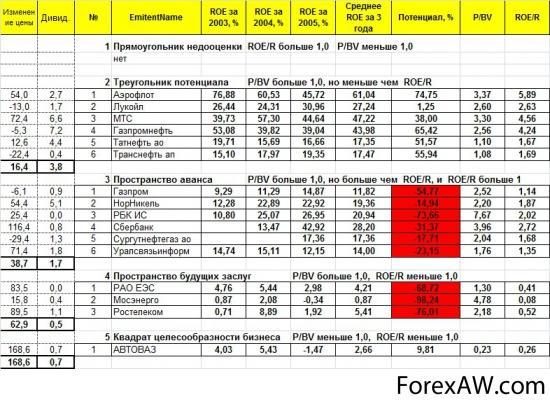

А теперь согласно, полученных данных разделим акции на группы согласно модели Биссектрисы Арсагеры (обратите внимание — слева данные по изменению цены акции и див.доходности на следующий год)...

бисс

бисс

2006

2006 1

2006 1

2007

2007 1

2007 1

2008

2008 1

2008 1

2009

2009 1

2009 1

2010

2010 1

2010 1

2011

2011 1

2011 1

2012

2012 1

2012 1

Предположим, что некий инвестор создал 5 портфелей и раз в год перекладывался с реинвестированием прибыли и полученных дивидендов согласно модели, почти за 7 лет он получил бы следующий результат (не учтены налоги, комиссии брокеру и бирже):

У двух портфелей – «2 Треугольник потенциала» и «3 Пространство аванса» результат явно лучше и стабильнее. Логика в этой модели всё-таки есть. Результат значительнее лучше бенчмарка (ММВБ) – «альфу поймали»!!!

Для сравнения еще результаты изменений стоимости паев известных ПИФов, в том числе фонда «Арсагера — фонд акций» (кстати компания результат показала близкий к портфелям — «2 Треугольник потенциала» и «3 Пространство аванса»):

Выводы. Нельзя полагаться ТОЛЬКО на данную методику в определении перспективности инвестиций в ту или иную акцию, но думаю, что данную модель стоит использовать в дополнение к другим методикам.

Конечно, «2008 год» – данная методика не предупредила, но по статистике 80% управляющих компаний не могут обогнать индекс на длинном отрезке, а тут всё-таки результат значительно лучше индекса. Но в любом случае, стоит копать еще глубже, и результат может быть еще в 5 раз лучше (результаты своих личных исследований опубликую в июле). Фундаментальный анализ работает…